Split payment – metoda podzielonej płatności

1-go lipca 2018 roku weszła w życie metoda podzielonej płatności, tzw. split payment. Nowe przepisy wynikają z nowelizacji ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2018, poz. 62 i 1075) i określone zostały w art 108a-d.

Czym jest split payment?

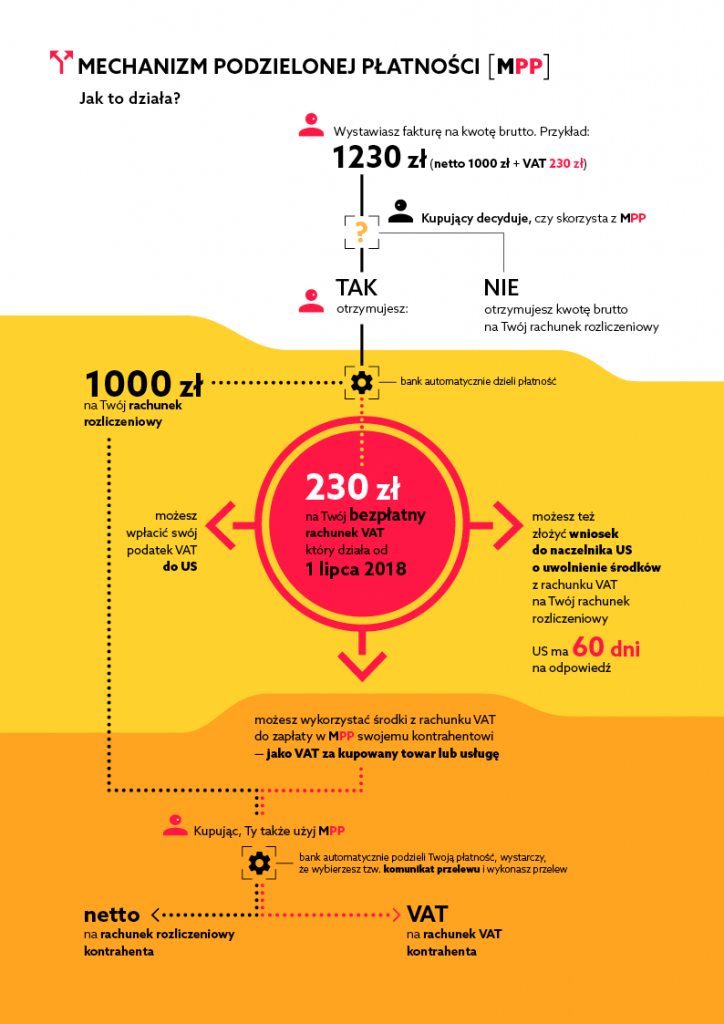

Split payment czyli metoda podzielonej płatności (MPP) oznacza, że płatność za fakturę za towar lub usługę będzie dzielona na dwie części: kwotę netto i kwotę podatku VAT.

Załóżmy, że wartość towaru netto wynosi 1.000,00 PLN, w związku z powyższym wartość podatku VAT (23%) wynosi 230,00 PLN. Kwota netto (1000 PLN) trafi na konto firmowe przedsiębiorcy, natomiast kwota 230 PLN VAT zostanie zaksięgowania na specjalnym rachunku VAT. Za podział płatności odpowiedzialny jest bank.

Specjalny rachunek VAT zostanie założony automatycznie przez bank do rachunku firmowego każdego przedsiębiorcy. Jeżeli przedsiębiorca posiada kilka rachunków firmowych w jednym banku, to automatycznie zostanie założony jeden rachunek VAT do wszystkich podsiadanych w konkretnym banku rachunków firmowych. Natomiast, gdy przedsiębiorca będzie chciał mieć więcej rachunków VAT, może złożyć w banku taki wniosek (np. o oddzielne rachunki VAT dla każdego konta).

Split payment – metoda podzielonej płatności obecnie jest dobrowolna, co oznacza, że nabywca każdorazowo dokonując płatności za faktury będzie decydował czy skorzystać z MPP. Oczywiście sprzedawca może zawrzeć w umowie z kontrahentami czy chce by jego faktury były opłacane przy wykorzystaniu metody split payment. Natomiast, Ministerstwo Finansów planuje od 2019 roku wprowadzić obowiązek metody podzielonej płatności, jednak na to potrzebna jest zgoda Komisji Europejskiej, o którą MF wystąpiło w maju 2018.

Jak zostało wyżej wspomniane wykorzystanie metody podzielonej płatności leży po stronie nabywcy. Na czym czynność polega? Nabywca w dalszym ciągu będzie dokonywał jednego przelewu na rachunek kontrahenta. Natomiast, w momencie dokonywania przelewu nabywca będzie musiał użyć specjalnego komunikatu przelewu, a w tym komunikacie nabywca wskazuje:

– kwotę brutto;

– kwotę VAT;

– numer faktury, za którą dokonywana jest płatność;

– numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku (NIP dostawcy).

Po dokonanym przelewie bank odbiorcy automatycznie zaksięguje kwotę netto na rachunku firmowym dostawcy, a kwotę VAT na jego rachunku VAT.

Dla kogo split payment?

Z metody podzielonej płatność skorzystać może każdy przedsiębiorca niezależnie od rodzaju prowadzonej działalności czy wielkości przedsiębiorstwa. Natomiast z metody split payment nie skorzystają nabywcy nieprowadzący działalności gospodarczej (konsumenci); nabywcy, którzy uzyskali faktury od kontrahentów zwolnionych z VAT oraz przedsiębiorcy – w zakresie faktur objętych mechanizmem odwróconego obciążenia VAT w branży budowlanej lub tzw. branżach wrażliwych, np. elektronika, stal, metale kolorowe.

Ograniczenia w zakresie korzystania z rachunku VAT

Pomimo, że Ministerstwo Finansów podkreśla, że zarówno sam rachunek VAT, jak i środki na nim zgromadzone cały czas należą do przedsiębiorcy, a organy podatkowe nie będą dysponować środkami zgromadzonymi na rachunkach VAT, sprawują jednak nadzór nad ich uwolnieniem, to w praktyce oznacza, że przedsiębiorca nie może dowolnie korzystać ze zgromadzonych środków na rachunku VAT.

Jak można korzystać z rachunku VAT?

Przedsiębiorca może skorzystać ze środków na rachunku VAT przy płaceniu:

- za usługi lub towary, gdzie kwotę podatku VAT można opłacić ze środków na rachunku VAT, na rachunek VAT kontrahenta;

- swoich zobowiązań podatkowych z tytułu VAT do urzędu skarbowego, niezależnie od tego czy przedsiębiorca korzysta z MPP czy nie.

Jak uwolnić środki z rachunku VAT?

Uwolnienie środków z rachunku VAT nie jest już takie proste, aczkolwiek możliwe. W tym celu należ złożyć wniosek do naczelnika urzędu skarbowego o uwolnienie tych środków, czyli przekazanie ich na rachunek rozliczeniowy. Podatnik we wniosku określa kwotę, jaką chciałby uwolnić z rachunku VAT. Niestety, naczelnik urzędu skarbowego, ma na podjęcie decyzji 60 dni i w swoim postanowieniu określa kwotę jaka ma zostać przekazana na rachunek podatnika.

Należy podkreślić, że naczelnik urzędu może odmówić wydania zgody na przelanie środków. Co prawda, ustawa określa w jakich sytuacjach może podjąć decyzję odmowną, a zaliczają się do nich sutacje:

- w przypadku posiadania przez podatnika zaległości podatkowej w podatku – w wysokości odpowiadającej zaległości podatkowejw podatku wraz z odsetkami za zwłokę, istniejącej na dzień wydania decyzji;

- w przypadku gdy zachodzi uzasadniona obawa, że:

- zobowiązanie podatkowe z tytułu podatku nie zostanie wykonane, w szczególności gdy podatnik trwale nie uiszcza wymagalnych zobowiązań z tytułu podatku lub dokonuje czynności polegających na zbywaniu majątku, które mogą utrudnić lub udaremnić egzekucję zobowiązań z tytułu podatku, lub

- wystąpi zaległość podatkowa w podatku lub zostanie ustalone dodatkowe zobowiązanie podatkowe.

Rachunek VAT a zwrot różnicy podatku

Podatnicy korzystający z metody podzielonej płatności będą otrzymywać zwrot różnicy podatku (nadwyżka między podatkiem naliczonym a należnym) w przyspieszonym terminie, czyli do 25 dni. Zwrot różnicy podatku będzie przekazywany na rachunek VAT. W tym celu należy przy składaniu deklaracji VAT zaznaczyć opcję zwrotu na rachunek VAT oraz określić kwotę.

Jak to wygląda w praktyce, spójrz na poniższy rysunek:

źródło: Ministerstwo Finansów, www.mf.gov.pl

Wady i zalety podzielonej płatności

Dyskusja nad sensem wprowadzenia split payment toczy się od dłuższego czasu. O ile banki informatycznie nie miały większego problemu z dostosowaniem się do nowych przepisów, to wśród przedsiębiorców pojawiło się wile wątpliwości związanych z korzystaniem z nowej metody płatności za transakcje.

Do zalet metody podzielonej płatności zaliczyć należy:

- przyspieszony zwrot (do 25 dni) nadpłaconego podatku VAT;

- brak sankcji (art. 112b i 112c ustawy), tj. zastosowanie podwyższonej stawki odsetek za zwłokę w wysokości 150% standardowej stawki – Przedsiębiorca korzystający ze split payment nie będzie karany za m.in. omyłkowe wykazanie zaniżonej kwoty zobowiązania podatkowego, czy też niezłożenia deklaracji i niewpłacenia należnego podatku, czy też ujęcia w deklaracji VAT z tzw. pustej faktury;

- przedsiębiorca będzie mógł się uchronić przez negatywnymi skutkami w sytuacji transakcji z nieuczciwym kontrahentem. Brak zastosowania przepisów z rozdziału Xa ustawy o podatku od towarów i usług, dotyczących odpowiedzialności solidarnej w VAT.

Do podstawowych wad split payment zaliczyć należy:

- za główną wadę uznaje się zamrożenie środków z VAT na rachunku VAT, co w konsekwencji może skutkować negatywnie na płynność finansową przedsiębiorstwa czy obniżenie możliwości inwestycyjnych;

- braku możliwości swobodnego korzystania ze środków zgromadzonych na rachunku VAT, a możliwość ich ewentualnego zwolnienia wymaga złożenie wniosku do urzędu skarbowego z uzasadnieniem, a następnie zgody naczelnika US, który na wydanie decyzji ma 60 dni od dnia złożenia wniosku (patrz wyżej);

- brak kontroli błędów w przelewach metodą podzielonej płatności. Nabywca w dokonywanym przelewie za fakturę wpisuje kwoty brutto i podatku. W tej sytuacji może dojść do pomyłek i przelania niewłaściwych kwot na rachunek dostawcy i jego rachunek VAT;

- brak możliwości realizacji zbiorczych przelewów za kilka faktur tego samego dostawcy. W przypadku kilku faktur od jednego kontrahentach przelew środków za każdą fakturę musi nastąpić oddzielnie.

Czy pojawią się inne zagrożenia i korzyści z wykorzystania split payment – metody podzielonej płatności, to pokaże praktyka. Czy przedsiębiorcy będą chętni korzystać z tego typu transakcji? Czy następny rok będzie rokiem wprowadzania obligatoryjnego stosowania tej metody? O tym dowiemy się niebawem.

Jesteś przedsiębiorcą i korzystasz ze split payment podziel się swoją opinią na ten temat 🙂

Więcej o podatkach w małej firmie poczytasz na blogu.